С117. Об аудите финансово-экономической службы предприятий, сертифицированных на соответствие стандарту ISO 9001:2000

-

Деятельность Финансово-экономической службы предприятия если и учитывается системой менеджмента качества (СМК) на основе стандарта ISO 9001, то формально. Обычно – по поводу участия в устранении несоответствий. Такая СМК в принципе не адекватна реалиям среды, в которой существует предприятие. Следовательно, полезность СМК для жизнеспособности предприятия и эффективность затрат на неё искусственно ограничивается. Радикально исправить положение только скрупулезным исполнением требований стандарта невозможно. Необходимо хотя бы отчасти использовать системно-процессное моделирование (СПМ).

Статья опубликована в ж. «Менеджмент качества», М., №4 (декабрь) за 2010 г.

"История ничему не учит, а только наказывает за незнание уроков"

Ключевский В.

Роль финансово-экономической службы (ФЭС) в системе менеджмента качества (СМК) и, соответственно, установление требований к ФЭС – это проблема, которая возникает не только перед аудитором, но и перед службой качества своего предприятия, сертифицированного на соответствие стандарту ISO 9001. Как так: подразделение есть, а системой менеджмента качества не охватывается? Однако при более внимательном рассмотрении выявляется, что эта проблема – всего лишь внешний нежелательный эффект (НЭ), причины которого лежат глубже. Тем более что сугубо формально требования аудита легко удовлетворить, но и без всякой реальной пользы для предприятия.

Стандарты ISO серии 9000 направлены лишь на организационно-техническую сторону деятельности предприятия в отношении качества продукции, но не затрагивают его экономику. А это порождает сразу два принципиальных НЭ. Первый: стандарты, по сути, требуют всемерного повышения качества, игнорируя то, во что обойдётся это повышение. А такое не допускалось даже в условиях плановой экономики СССР. Второй: стандарты игнорируют тот факт, что в условиях частной собственности на средства производства и рыночной организации промышленности главным продуктом предприятия является прибыль. Следовательно, в действительности требования потребителя к качеству продукции отнюдь не являются главным приоритетом для руководства предприятия. Они учитываются лишь постольку, поскольку они обеспечивают если не рост прибыли, то хотя бы её сохранение в условиях острой конкуренции. Данное обстоятельство породило т.н. параметризацию или программирование старения вещей. Это принцип моделирования товара в виде математической матрицы, в которой учтен срок службы всех составных частей, их стоимость, маркетинговые приоритеты и т.п. Составные части удешевляются до предела, но так, чтобы они не сломались раньше гарантийного срока. Далее просчитывается, как эти самые равнокачественные детали будут взаимодействовать, чтобы сразу не отпугнуть покупателя. Такая параметризация - своего рода "табу", о котором не принято говорить. В рекламе же говорится лишь о том, что товар "новый", "лучший", «инновационный» и т. п., хотя на деле он обычно ничем, кроме дизайна, не отличается от старого, а прослужит меньше.

Справедливости ради следует отметить, что параметризация - это только следствие. Исходно-то ведь решалась очень древняя задача равной прочности (или равного износа) разных деталей и частей машин и механизмов. Ведь из-за поломки некоторых деталей механизма очень часто приходится отправлять на свалку и части, которые оставались вполне работоспособными. Разбирать же сломавшиеся механизмы ради извлечения работоспособных деталей и установки на новые механизмы обычно нерационально как по техническим, так и по экономическим причинам. Следовательно, повышение качества изделия в целом было вовсе не тождественно повышению качества отдельных деталей этого изделия. Напротив, их следовало ухудшить. Если точнее, повышение качества не тождественно тотальному повышению технических и эксплуатационных характеристик. Поэтому занимались этой задачей инженеры не только капиталистических стран, но и СССР.

Между тем, во второй половине 20-го века были созданы такие производственные мощности, что возникла необходимость стимулирования потребительского спроса. Одним из способов такого стимулирования был кредит. Другим – снижение долговечности продукции. Наиболее ярким проявлением второго способа стало появление одноразовой посуды, одноразовых шариковых ручек и т.п. Лет двадцать назад еще не испорченные параметризацией автомобильные концерны делали машины в расчёте на долгие годы интенсивной эксплуатации. Двадцатилетние «немцы» часто и сейчас ездят как новые. Ресурс их двигателей приближался к миллиону километров. Лет десять назад производители поняли свою «ошибку» и начали делать металл тоньше, запчасти слабее, а масло жиже. В общем, строго после истечения гарантийного срока машина начинает "сыпаться" (в идеале она должна сразу рассыпаться полностью). После этого производитель зарабатывает на запчастях едва ли не больше, чем на продаже самой машины. Но и это ещё не всё. Совсем недавно производители самобеглых колясок нашли еще одну нишу для вытягивания денег из покупателей. Есть такие запчасти, которые не подлежат гарантии и меняются по мере износа, даже если машина новая. Вот они и стали "сыпаться" гораздо быстрее – независимо от срока гарантийного обслуживания машины в целом. Возьмем, к примеру, тормозные колодки. Их всегда приходилось менять часто. Но, кроме того, их конструкцию уже довольно давно меняют сами автопроизводители почти каждый год для одной и той же машины. Меняют чуть-чуть, но достаточно, чтобы приходилось покупать только у них. Но вот, скажем, последнее североамериканское "ноу-хау": делать тормозные диски из такого мягкого металла, что они стираются вместе с колодками. Обычно диски "ходят" не менее 150 тысяч км, а «инновационные» – примерно 40 тысяч. Хотя вместо колодок и дисков можно использовать практически не изнашивающиеся электромагнитные муфты. Или японские кварцевые часы по рекламе имеют батарейку на 10 лет. Но как проверишь, если общий срок гарантии часов – всего-навсего 12 месяцев? Или южнокорейская стиральная машина с гарантией на двигатель в десять лет, но общей гарантией только на три вызова.

Впрочем, еще есть товары, которые делаются нормально и они действительно служат долгие годы. Но это товары не для людей, а для промышленности: турбины, станки, прессы... Самолеты могут 20 лет летать непрерывно, при этом их износ будет минимален. Двигатели теплоходов работают десятки лет, тогда как ресурс двигателей автомобильных сейчас уже приблизился к 150 тысячам километров, т.е. к пяти годам активной эксплуатации. Кстати, именно пять лет и 100 тысяч километров сейчас обычно гарантируют автопроизводители. Дрель профессиональная будет работать долго, а домашняя сломается через год (но и стоимость их заметно отличается). Но какой потребитель товаров широкого потребления будет составлять бизнес-план на предмет окупаемости инвестиций, скажем, в холодильник или соковыжималку?

Из сказанного следует:

1. Есть продукция главная (прибыль) и основная (поставляемая на рынок). Основная продукция – только средство (в некотором смысле полуфабрикат) производства продукции главной. Поэтому качество основной продукции предприятия должно отвечать требованиям покупателя лишь постольку, поскольку обеспечивает требования владельцев капитала к прибыли. На практике это означает поиск баланса: перекос в сторону удовлетворения требования одной из заинтересованных сторон чреват гибелью предприятия. Впрочем, это касается всех заинтересованных сторон (государства, поставщиков, общества и т.д.).

2. Ошибочно разделять систему менеджмента качества предприятия (СМК) и систему менеджмента (СМ) самого предприятия. Равно как и полагать СМК особой частью СМ. Это одно и то же, их искусственное разделение только вносит дополнительную путаницу в картину предприятия, которая и так запутана ошибками авторов стандартов серии ISO 9000. Поэтому главная задача СМК – это обеспечение улучшения (повышения) управляемости характеристик всех процессов предприятия без исключения, что отнюдь не тождественно улучшению (повышению) потребительских характеристик товаров и услуг в интересах покупателя. СМК должна обеспечивать такую управляемость технологических процессов, которая бы позволила получать экономически обоснованные характеристики основной продукции ради если не роста прибыли, то хотя бы её сохранения в условиях острой конкуренции. Говоря об управлении как таковом, нелишне вспомнить, что среди закономерностей развития технических систем, выявленных в рамках Теории решения изобретательских задач (ТРИЗ), существуют закономерности повышения управляемости и вытеснения (замещения, если точнее) человека из систем управления технологическими процессами. В ходе эволюции технические системы становятся автономней, нарастает их управляемость и самоуправляемость. Поэтому узкое понимание СМК, навязываемое стандартами ISO, сводит её до простого органа управления в составе технических систем, в котором человек выполняет всё менее заметное число функций, постепенно замещаясь разного рода гомеостатическими механизмами. С появлением компьютеров это замещение резко ускорилось. Здесь имеется малозаметная неподготовленному человеку тонкость: относительно чего нарастает автономность технических систем? Очевидно, что относительно внутренней среды предприятия. Но предприятие существует не в вакууме, а в среде, насыщенной множеством стейкхолдеров[1]

Следовательно, действие гомеостатических механизмов распространяется и на отношения со стейкхолдерами. Даже если роль техники в этой области пока что ещё мало заметна, несмотря на отдельные попытки (Киберсин[2], ОГАС[3]).

Соответственно, понятие «качество» должно применяться не только к продукции, но и ко всему предприятию: и то, и другое – только средства получения прибыли. В рамки такого понимания задач СМК вполне вписывается реально разная долговечность продукции для промышленного и для бытового потребления. Естественно, что распределение прибыли на дивиденд и реинвестиции – отдельный вопрос долгосрочной стратегии, выходящий за рамки настоящей статьи.

3. Область действия СМК – весь комплекс отношений предприятия, а не только та его часть, что непосредственно связана с выпуском основной продукции. В частности, это выражается в том, что служба маркетинга определяет только нижние границы качества продукции, а вот верхние определяются планово-экономической службой через ограничения по себестоимости, а бухгалтерия будет в некотором смысле аналогом ОТК. Но может сложиться и так, что служба маркетинга признает необходимость улучшения потребительских характеристик основной продукции сверх допустимого предела в рамках существующих технологий. Тогда этого предстоит добиваться отнюдь не тривиальными инженерно-технологическими ухищрениями на основе функционально-стоимостного анализа (ФСА) и Теории решения изобретательских задач (ТРИЗ).

4. Модель организации процессного управления, показанная в стандарте ISO 9001 (Рис. 1), не отражает и не может адекватно отразить экономическую сторону управления процессами, что требует перехода к качественно иной модели – системно-процессному моделированию (СПМ). Но так как это уже несколько иная тема, требующая отдельного рассмотрения, в рамках данной статьи придётся удовлетвориться изысканием способа отражения роли планово-экономической службы в СМК с помощью стандарта ISO 9001, на соответствие которому сертифицированы многие тысячи предприятий.

Вообще говоря, если есть понимание влияния связи экономики предприятия и качества его продукции (главной и основной), то при вдумчивом подходе особых трудностей при решении этой проблемы не возникает. Разве что помешает излишне трепетное отношение к тексту, составленному иностранной конторой. Вот, например, как решаются вопросы аудиторов по некоторым пунктам требований стандарта ISO 9001 с учётом вышеприведённых соображений:

5.5.1. Ответственность и полномочия

Высшее руководство должно обеспечить, чтобы ответственность и полномочия были определены и доведены до сведения в рамках организации.

Ответ: Ответственность и полномочия доводятся в форме должностных инструкций и положений о подразделениях.

Пояснения:

Как, собственно, это делается в любых других подразделениях предприятия. Другое дело, что в них ещё должны быть отражены функции ФЭС, вытекающие из её места в структуре управления процессом производства продукции согласно стандарту ISO 9001 (см. Рис. 1): звенья «Измерение, анализ, совершенствование», «ответственность руководства» и «управление ресурсами». Отличие от, скажем, ОТК, тоже «сидящего» в этих звеньях, в том, что измерение и прочее выполняется в денежных единицах, а ОТК меряет в физических единицах. Здесь важно отметить, что, поскольку измерению и дальнейшим операциям подлежат разные характеристик процесса и его результата, постольку фактически каждый процесс имеет ряд как бы параллельных структур управления для каждой из них. Такая множественность структур управления не зависит от числа реально включённых в них людей. При малой численности персонала необходимые функции реализуются не одновременно, а поочерёдно, из-за чего отдельная структура возникает только на время реализации, далее оставаясь как бы в дремлющем состоянии. Однако главная забота ФЭС – оборот капитала.

5.5.3. Внутренняя связь

Высшее руководство должно обеспечить, чтобы в организации были установлены соответствующие процессы связи, и чтобы эта связь осуществлялась по вопросам результативности системы менеджмента качества.

Ответ: ФЭС выполняет свою контрольно-регуляторную функцию в звеньях «Измерение, анализ, совершенствование», «ответственность руководства» и «управление ресурсами» в отношении экономической характеристики главного (и единственного) бизнес-процесса предприятия – оборота капитала – в общей структуре СМК предприятия согласно стандарту ISO 9001:

Рис. 1

Пояснения:

Процесс оборота капитала состоит из ряда частных процессов: закупки необходимых ресурсов (логистика), технологических процессов преобразования ресурсов в продукт (непосредственно производство) и продажи его (коммерция), при которой капитал вновь принимает денежную форму, совершая полный оборот и создавая главный продукт (прибыль). Свои продукты получают и другие заинтересованные стороны. Другие службы предприятия (технологическая, диспетчерская, управления качеством и др.) выполняют такие же функции в отношении других характеристик оборота капитала, отнесённых к их компетенции. Важно понимать, что процесс оборота капитала – это объективная реальность, существующая независимо от чьего-либо понимания и являющаяся системообразующим фактором для любого предприятия. То есть, все отношения внутри предприятия и их структура задаются именно оборотом капитала, а не руководством. Руководство, организуя деятельность персонала, только преобразует в меру своего понимания или ощущения требования процесса оборота капитала в разного рода организационные решения. Чем адекватней понимание или ощущение, тем адекватней решения и, следовательно, выше жизнеспособность предприятия.

Поэтому функция ФЭС состоит в выявлении нарушений в протекании оборота капитала в виде нежелательных эффектов (например, неравномерности) как в целом по предприятию, так и в частных процессах, в анализе и выявлении причин этих нарушений и выработке мер по их устранению. Необходимые для этого процессы переработки информации в основном описаны в законодательстве. Таким образом, ФЭС вместе с другими службами обеспечивает протекание бизнес-процесса[4] (оборота капитала), но не реализует его.

Функция ФЭС в обеспечении оборота капитала реализуются через частные функции: бухучёт, бюджетирование, контроллинг[5] и ценообразование. Конечная эффективность СМК предприятия выражается через долговременную устойчивость значений рентабельности (относительная величина) и прибыли (абсолютная величина)[6]. Они отслеживаются через соотношение экономических оценок «план – факт» как по отдельным заказам, так и по предприятию в целом. Оперирование оборотом капитала смещает приоритеты контроллинга в сторону долговременных тенденций изменения состояния предприятия вместо текущих результатов его деятельности. Соответственно стратегические задачи становятся для руководства предприятия более приоритетными, нежели оперативные. Обеспечить такой приоритет весьма затруднительно: текущие задачи обычно заслоняют собой всё.

Документируется выполнение указанных частных функций посредством ежемесячных, квартальных и годовых бюджетов (операционного, закупок, платежей), а также позаказного ценообразования (мини-бюджет каждого заказа). Отчёты с соответствующей регулярностью предоставляются руководству предприятия. Контроль (не контроллинг!) выполнения бюджетов и позаказный учёт позволяют ФЭС выполнять свою функцию практически ежедневно посредством усовершенствованного алгоритма селекторных совещаний (аудиоконференций).

Надо понимать, что нынешний упор на документирование процедур – тупиковый путь. Существует бесконечное число ситуаций, и для каждой из них процедуру не пропишешь. Разве что для основных процедур типа технологических: типовых, наиболее часто встречающихся. Но там и без стандартов ISO, как правило, существуют технологические регламенты. Перспективней описывать правила, по которым в нужный момент можно оперативно составить процедуру реализации решения (адекватность решения – отдельный вопрос). Именно это характерно для области компетенции ФЭС, где правила (а то и процедуры) задаются экономическими и юридическими законами. Собственно последовательности производственных операций (алгоритмы-процедуры) и требования к ним диктуются физикой технологических процессов. Совсем другое дело – обеспечить должное выполнение этих операций. В стандарте заложено правило организации этого обеспечения. Но весьма туманно и не совсем адекватно: в виде вышеприведённой схемы – примитивной, но наглядной. И, судя по разному числу подпунктов, номерованных латинскими буквами, в разных пунктах стандарта, его авторы об этой возможности не догадывались.

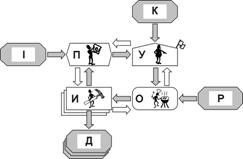

Между тем, существует макет организационной структуры, которая позволяет без особого труда описать порядок исполнения если не всех, то большинства решений - т.н. контур управления (от франц. contour очертание):

Рис. 2

Здесь звено Управление получает Команды «сверху» (из внешней среды) и сведения от звена Проверка, отдавая управляющие сигналы звену Обеспечение, которое обеспечивает Исполнителей всяческими Ресурсами, получаемыми извне. Звено П проверяет исполнение (должное изменение Детали – управляемый процесс) и выводы докладывает звену У. Для проверки звено П. получает необходимую информацию I извне. Воздействие одного звена на другое (серая стрелка) сопровождается обратной связью (белая стрелка).

Конечно, это весьма грубая схема и действительность гораздо сложнее. В нём мы наблюдаем совмещение (или симбиоз) двух групп разных процессов. Первая группа – это узел из, как минимум, трёх процессов:

- поступление в оперативную зону обрабатываемого ресурса, принятого за основной,

- ресурса, взаимодействие с которым обеспечивает изменение обрабатываемого ресурса (чаще – нескольких, в т.ч. рабочей силы), и

- собственно изменение обрабатываемого ресурса.

Вторая группа – это управленческие процессы гомеостатического ансамбля. Устойчивый процесс не может существовать без гомеостата. Но гомеостат не является частью управляемого (контролируемого) процесса. Последний можно рассматривать как часть гомеостата, но только как источник возмущений, приводящий его в действие. А таковым источником может быть и другой фактор - внешний. Например, недовольство покупателя какими-либо потребительскими свойствами продукта (относительно конкурирующих продуктов) или изменение законодательства. В обоих случаях гомеостат должен будет менять режим управляемого процесса путём воздействия на различные регуляторы, к числу которых относятся и ресурсы, необходимые для протекания процесса. Поэтому процессы гомеостата и управляемый процесс существуют как бы в симбиозе, но не являют собой единого целого.

Контур управления – вполне автономная структура, к которой тяготеет любое подразделение предприятия. Эту структуру всегда имеет любой, мало-мальски обособленный хозяйственный объект. Если из неё исключить одно звено или, наоборот, добавить лишнее, вся структура будет, как минимум, работать заметно хуже. А то и вовсе не будет. Контур управления очень нагляден, практичен и, в силу своей близости к привычной организационной (административной) структуре, позволяет быстро организовать работу предприятии и подразделения.

Внутренняя связь в организации

Ответ: телефон, электронная почта, телефакс, (селектор, конференц-связь).

Пояснения:

Конечно, это только средства связи, но не связи как таковые, не коммуникации. Обычно термин «коммуникация» определяется как "передача информации" от человека к человеку. Общение может осуществляться как в процессе любой деятельности, например производственной. В материальном смысле коммуникацией называют пути и способы передачи чего-либо. В частности – информации. На практике коммуникацией нередко называют предписанный каким-либо нормативным документом канал передачи данных от одного работника (подразделения, предприятия) к другому. Попросту – стрелку на схеме. Здесь главная проблема – произвольность (субъективность), вызванная отсутствием объективно необходимых схем коммуникаций. Проблема решаема, если учесть, что ФЭС тоже имеет дело с процессами, но процессами преобразования информационных ресурсов. Следовательно, схема коммуникаций представляет собой весьма сложный комплекс из дерева процессов и гомеостатического ансамбля, которые для каждого отдельного процесса можно разложить на вышеописанные контуры управления. Схема коммуникаций обычно возникает стихийно, в порядке самоорганизации и, в общем-то, более-менее адекватно (предприятие-то работает!). Тем не менее, стихийно – следовательно, методом проб и ошибок, которые рано или поздно проявятся. Поэтому схему коммуникаций можно либо заранее совершенствовать под идеальную структуру гомеостатического ансамбля (что весьма хлопотно), либо детализировать по мере необходимости при решении задач, возникающих вследствие анализа выявленного управленческого (организационного) брака.

6.1. Обеспечение ресурсами

Организация должна определить и обеспечить ресурсы, необходимые для:

а) внедрения и поддержания системы менеджмента качества и непрерывного совершенствования ее результативности, и

Ответ: если подходить формально, то документирование выполнения функций ФЭС в общей системе менеджмента качества предприятия и документооборот осуществляется посредством соответствующих программ. Необходимая для этого оргтехника имеется на каждом рабочем месте. Указанная техника объединена в локальную сеть предприятия.

Пояснения:

Состав документации и её содержание определяются местом ФЭС в общей системе менеджмента качества. А если серьёзно, то оргтехника и программы – далеко не все необходимые ресурсы. Более того, без них можно, в крайнем случае, и обойтись. Основные ресурсы – люди и СМК в виде гомеостатического ансамбля на основе адекватной системно-процессной модели предприятия.

b) увеличения удовлетворения потребителя путем выполнения его требований.

Ответ: Цена – это то, во что обходится потребителю удовлетворение его требований к потребляемому им продукту. Но не сами требования.

Пояснения:

Стандарт ISO 9001 рассматривает организацию увеличения удовлетворения механических, видовых, эргономических, экологических и других требований потребителя к характеристикам продукта. Но не экономических. ФЭС не участвует непосредственно в создании характеристик продукта, к которым потребитель предъявляет свои требования, но экономически контролирует создание основных продуктов для балансирования требований всех стейкхолдеров ради выживания предприятия. Покупателям – приемлемую цену, государству – налоги, владельцам – дивиденды, персоналу - зарплату…

Как уже указывалось выше, с процессами переработки информационных ресурсов при управлении оборотом капитала всё не столь примитивно (как и с ним самим), нежели это описано в стандарте ISO 9001. Тем более – в упоминаемом там цикле «Планируй – Делай – Проверяй – Действуй». Диктуемое стандартом упорядочение работы, даже незначительное, всегда приносит полезный эффект. Но можно добиться гораздо большего эффекта, если действовать не столько на удовлетворение требований аудиторов, сколько на решение задач повышения жизнеспособности (конкурентоспособности) предприятия с помощью системно-процессного моделирования и теории решения изобретательских задач.

Королёв В.А.

Эксперт по ТРИЗ

Ведущий научный сотрудник Киевской лаборатории ТРИЗ

Специалист по вопросам организации управления предприятием

г. Киев

2010-08-29

Аннотация. Деятельность Финансово-экономической службы предприятия если и учитывается системой менеджмента качества (СМК) на основе стандарта ISO 9001, то формально. Обычно – по поводу участия в устранении несоответствий. Такая СМК в принципе не адекватна реалиям среды, в которой существует предприятие. Следовательно, полезность СМК для жизнеспособности предприятия и эффективность затрат на неё искусственно ограничивается. Радикально исправить положение только скрупулезным исполнением требований стандарта невозможно. Необходимо хотя бы отчасти использовать системно-процессное моделирование (СПМ).

Статья опубликована в ж. «Менеджмент качества», М., №4 (декабрь) за 2010 г.

[1] Стейкхолдеры (англ. Stakeholders) – все так или иначе заинтересованные в предприятии, его деятельности и результатах. Обычно это группы людей, имеющие отношение (интерес) к предприятию и его продукту. Как то:

потребители, собственники (акционеры), инвесторы, партнёры, сотрудники, конкуренты, существующие и потенциальные, поставщики разного рода услуг и ресурсов, рынок рабочей силы, государственные организации, банки, посредники. Совокупность стейкхолдеров – это среда, в которой существует предприятие. Отношения со стейкхолдерами формируют энтростат, границу предприятия. Стейкхолдеры - это, по сути, потребители, ибо все они потребляют создаваемые предприятием продукты (что бы таковыми ни являлось). В этом их интерес. Для собственником таким продуктом являются дивиденды. Для государства - налоги. Для сотрудников - зарплата. Для банка – проценты. Для конкурентов – доля рынка, технологии, обученные специалисты. И т.д. По состоянию отношений со стейкхолдерами можно судить о предприятии.

[2] Киберсин – разработанный в начале 1970-х г.г. Стаффордом Биром проект автоматизированной системы управления национализированными предприятиями Чили. Он представлял собой автоматизированную систему сбора и обработки информации, которая состояла из четырех основных компонентов: "Кибернет" - сеть, осуществлявшаяся с помощью телексной связи, "Киберстрайд" - компьютерные программы, "Чико" - математическая модель чилийской экономики - и ситуационная комната - главный "мозговой центр", из которого велось управление. Последняя представляла собой зал с экранами, на которых отображалось в виде графиков и схем состояние экономики Чили. Отсюда можно было управлять производством всей страны в режиме реального времени, сразу же видеть результат принятых решений и при необходимости вносить поправки. Не с запозданием в 9 месяцев, как это, по наблюдениям Бира, происходит в самых передовых странах с рыночной экономикой, а тут же. Кроме того, были предусмотрены так называемые алгедонические приборы. В каждом населенном пункте предполагались "опросные пункты", оборудованные такими приборами - места, где производился автоматизированный опрос населения по поводу принимаемых мер. Эти центры были включены в систему, и правительство быстро узнавало реакцию населения на очередное нововведение.

[3] ОГАС – разработанный к середине 1964-го года под руководством В. Глушкова проект общегосударственной автоматизированной системы управления экономикой. Проект поначалу был воспринят "на ура". Предполагалось, что вся производственная информация прямо с предприятий, имеющих автоматизированную систему управления предприятием (АСУП), будет поступать управляющие системы регионов (РАСУ) и далее - отраслей (ОАСУ). Эти центры связаны с помощью сети в единую систему, и обработанная информация поступала в единый общегосударственный центр. С помощью механизмов обратной связи осуществлялся контроль исполнения и постоянная корректировка управленческих решений. Т. е. система легко работала в условиях постоянного изменения производственной среды, и могла сама вносить корректировки в решения в простых ситуациях. Проект предполагалось реализовать за несколько лет, а эффект от внедрения ожидался через несколько десятилетий. Но когда дело дошло до реализации, то все оказалось не так уж просто. Введение сильно затягивали экономисты, которые стали в оппозицию по отношению к проекту. В самый последний момент проект был отклонен, и вместо него приняли введение рыночных механизмов для регулирования производством. Это была так называемая Косыгинская реформа 1965 года.

[4] Судя по всему, термин «бизнес-процесс» был выдуман как упаковка для процессного подхода, привлекательной для бизнесменов. Обычно под неологизмом «бизнес-процесс» понимают некую упорядоченную совокупность действий, выделяемую из коммерческо-производственной деятельности предприятия по признаку создания определённого, имеющего потребительскую ценность продукта (для внешнего потребления) или полуфабриката (для внутреннего потребления). Очевидно, что любой технологический процесс создаёт полуфабрикат для следующего по технологической цепи процесса. Более того, согласно стандартам ISO серии 9000 оператор следующего процесса даже именуется потребителем (внутренним или внешнем). Между тем, хотя ряд авторов настаивает на том, что каждый технологический процесс создаёт некую добавленную стоимость, очевидно, что в силу системности реальную стоимость и, соответственно, ценность имеет только конечный продукт, который кто-то купит. Например, если при сборке автомобиля в него не добавили такую ценность как колесо или руль, то такой автомобиль никуда не поедет и, следовательно, никакой потребительской ценности он не представляет. Признак бизнес-процесса - это наличие в той иной мере хозяйственной самостоятельности (в смысле самообеспечения необходимыми ресурсами), что позволяет произвести аутсорсинг почти любой сугубо технологический процесс. Таким образом, толкование термина «бизнес-процесс» как деятельности не адекватно действительности, что порождает массу толкований. Процесс – это то, что происходит (переход из одного состояния в другое) с тем, на что обращена деятельность, а не деятельность сама по себе. Поэтому правильно понимать бизнес-процесс только как процесс оборота капитала, что придаёт этому неологизму недвусмысленную определённость, исключая любые произвольные толкования.

[5] Контроллинг – деятельность по системному анализу деятельности предприятия как целостного организма с целью предоставления высшему руководству объективных данных, максимально сужающих возможность принятия ошибочных управленческих решений по стратегическому планированию и достижению главной цели с минимальными издержками. Контроллинг появился в Германии как адаптация американского системного анализа. Контроллингом, исходя из сходства этого термина с термином «контроль», нередко называют контроль исполнения планов и подведение итогов. Тем более что о системном анализе обычно если представление и имеется, то весьма смутное. Естественно, что пользы от такого «контроллинга» немного.

[6] Важность долговременной устойчивости предопределяется тем, что в текущих результатах очень велика роль случайных факторов и субъективности.